让不懂建站的用户快速建站,让会建站的提高建站效率!

|

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

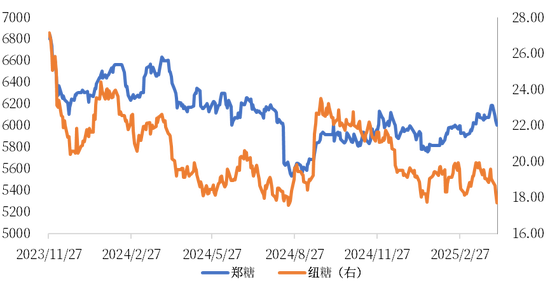

开始:中粮期货不竭中心 撮要 近期国表里糖市波动幅度彰着放大,在平等关税等宏不雅要素的影响下,外盘最初发动回调,内盘侍从回调,但彰着较外盘偏强,在关税要素短期有眉贪图前提下,盘面企稳。则将来盘面该往哪走呢? 图1 表里盘走势图(元/吨)(好意思分/磅)

一 国外:巴西开榨压力初显 巴西主产区近期的干旱是市格局存眷的焦点,24年四季度降水尚可,关联词25年一季度降水令市集失望。汗漫面前,巴西主产区Ribeirao为例,自10月以来独特波领域降水,缓解作物滋长情况。但由于25年一季度降水只是达到了历史平均水平的70%驾御,这导致自10月以来的累计降水较历史高值低7%驾御;四季度充盈降水将改善泥土湿度有意于分蘖,一季度降水稍差可能影响植株高度,4月以来降水趋于历史平均水平,缓解了市集关于作物情况的担忧,这也使原糖面对一定的回调的压力。在25年二季度降水浮浅的前提下,25/26榨季甘蔗面对蔗龄偏老的情况,单产将下降1.8%,由于24年失火拔擢面积有1%的下降,泥土湿度评估影响量在2.5%;压榨量将有5%驾御的同比降幅,即新榨季预估压榨量为5.9亿吨。 糖醇譬如面,上榨季由于严重干旱导致南巴西甘蔗质地下降,最彰着的表面前于甘蔗植株的规复糖分偏高,这严重裁减了制糖的经济性,故糖醇比由榨季初预期的52%降至48.87%。25/26榨季诚然天气偏干,但甘蔗质地应优于上榨季,新榨季糖醇比上调至49-50%驾御,对应产量接近4000万吨。在巴西产情拉紧弓弦的前提下,任何的顶点天气王人是主产区不可承受的,故将来巴西天气依然有一定的风险,需要捏续不雅察。把柄ENSO概率预告,将来半年,内行征象将位于中性区间,出现顶点天气的概率较小。 平等关税方面,其关于糖价的影响主要有三方面。从原油方面来说,糖相干于酒精的上风一经捏续了两年,关联词市集长久莫得不雅察到巴西腹地糖厂有引申食糖产能的气象。是以原油的下落从基本面来看对糖醇比的影响有限,对糖醇比影响最大的在于甘蔗植株中的规复糖分水平,如若规复糖分水平较高,作念糖的经济性就会下降,有意于制作酒精。故原糖下落更多的是从情谊上影响国外糖价。败落预期方面,在内行金融市集出现流动性危急的工夫,各个品种王人不可独善其身。由于对败落的担忧,风险偏好下降,多头可能会主动平仓;其次,关于流动性需求进步,结平头寸以获取富饶保证金,是以关税的影响也在基本面方面对盘面产生利空的影响。汇率方面,好意思国进步关税,将导致强好意思元预期,雷亚尔贬值会从汇率方面关于糖价产生利空影响。 二 国内:现货浮现坚挺 24/25榨季国产糖预期产量为1090万吨,举座压榨速率偏快,国内食糖库存岑岭提前见顶,季节性压力提前消化。近期跟着价钱的上升,结尾现货需求有彰着的改善,产销区价钱倒挂有所改不雅。在24/25榨季国产糖预期产量为1090万吨的前提下,花消量预期为1580万吨,新榨季缺口调至490万吨驾御,其中近450万吨仍需以正规入口来补充,约300万吨需要以配非常入口的神气,入口操作压力较大,这亦然近期市格局走动的缺口问题。此前,国内一经完成点价120-130万吨驾御,本循环撤预期有小领域点价的情况,缺口问题得到了一部分担理,但依然有约300万吨缺口仍未有落实。 追思而言,刻下阶段,在近期平等关税的影响下,原糖出现情谊与资金面负反应,盘面捏续向下寻找需求,而需求又因败落担忧暂时缺席,故原糖跌破18好意思分。短期内,跟着关税情况的温和,原糖有反弹的预期。巴西主产区偏干,但面前把柄不雅察产区甘蔗莫得出现彰着的问题,后期需跟踪单产情况。在莫得明确顶点天气影响的前提下,原糖19好意思分以上的需求依然较弱。其会跟着巴西产能爬坡而向下寻找中国需求,下方救助位调低至17好意思分;中耐久看,增产路上繁难重重,列国产量呈现轮动现象。在巴西主产区产量具有一定的韧性,在其看护高产的前提下,北半球下半年若天气好转,市集将会再行走动增产预期。 国内方面,由于国内糖浆战术进一步收紧,产需缺口补充成为焦点。重复周期性库存高点提前见到,在产业外资金的加捏下,期货价钱向现货价钱管理的动能加大,现货也较为坚挺。但巴西尚未大领域供应市集,配非常入口的履行老本仍有不细目性,盘面大幅上行面对一定的阻力;中耐久看,巴西产情不出顶点天气的情况下,原糖将来将会独特次下探的契机,国内缺口的问题将跟着每次下探而得到逐渐管理。国内盘面价钱将侍从补充缺口的糖源老本波动,跟着巴西产量的逐渐灵活,入口利润拓荒仍是将来半年的主基调,配非常入口利润窗口掀开,将造成国内价钱上沿。 作家简介 周航 中粮期货不竭院 软商品不竭员 走动盘问履历证号:Z0018830 新浪伙同大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:赵想远 河北泰燃能源科技有限公司 |

开奖公告:体彩胪列三第2025110期开出奖号:116。组三,有重号:1、6,奇偶比2:1,大小比1:2,012比1:2:0,和值8,跨度5。 百位分析:该位最...

起首:证券日报之声河北泰燃能源科技有限公司 本报记者 马宇薇 3月16日晚间,湘财股份有限公司(以下简称“湘财股份”,证券代码:600095)发布公告称,因经营...

直播播吧5月15日讯 骁雄110-121不敌丛林狼,总比分1-4被淘汰。赛后,骁雄球星追梦袭取媒体采访。 “丛林狼在真贵端重心针对巴特勒,我不会用巴特勒受生病的...

开奖记挂:陈设三第2025046期开出奖号:372,类型为组六,和值为12,奇偶比为2:1,大小比为1:2,跨度为5。 陈设三上期奖号为372,开额外偶类型为【...

开奖总结:双色球第2025043期奖号为:03、12、16、19、20、32 + 13。 上期奖号中开荒芜偶比为2:4,邻孤传比为3:2:1,三区比为1:4:1...