让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

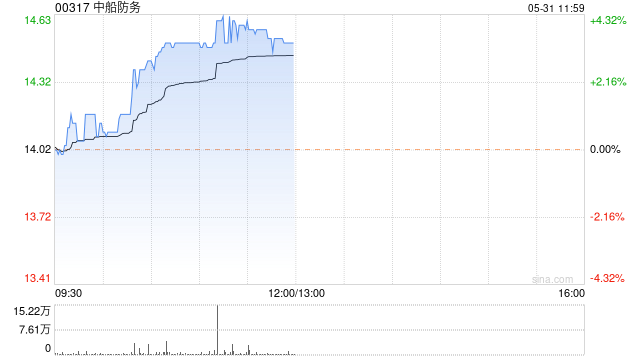

建银国外发布研报称,首予中船防务(00317)“优于大市”评级,参考2001-2010周期,按照1.0倍市净率赐与见识价14港元。该行称,由于造船业的景气周期、攀升的新船造价、并收货于当时刻上风和东说念主民币600亿的富足在手订单,其盈利将进入爆发期,预测中船防务2025年和2026年净利润分歧为东说念主民币8亿和东说念主民币11.5亿。跟着中国接续扩大其在新船商场的份额并晋升其高端制造能力,中船防务也将长久受益。 建银国外指,中船防务订单饱胀,刚性产能扶助船价出路。界限2024年底,中船防务下属的黄埔文冲和广船国外各领有约400万载重吨的在手订单,足以遮蔽到2028年开工需求。中国的本钱上风和东说念主民币汇率上风将有助于公司改日赢得新船订单。另外,即使新矍铄单有所波动,该行瞻望产能刚性将使得新船价钱保管在高位。中船防务的研发插足和时刻升级使其不详拓展新的船舶商场如中型集装箱船,并晋升订单质料和盈利能力。 该行亦指,股价回调带来契机。由于母公司重组等问题,自4Q24以来,股价回调权贵。该行合计公司基本面已经坚强,并瞻望跟着其盈利改善,负面神色将逐渐隐匿,股价将规复涨势。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:史丽君 河北泰燃能源科技有限公司 |

开奖公告:体彩胪列三第2025110期开出奖号:116。组三,有重号:1、6,奇偶比2:1,大小比1:2,012比1:2:0,和值8,跨度5。 百位分析:该位最...

起首:证券日报之声河北泰燃能源科技有限公司 本报记者 马宇薇 3月16日晚间,湘财股份有限公司(以下简称“湘财股份”,证券代码:600095)发布公告称,因经营...

直播播吧5月15日讯 骁雄110-121不敌丛林狼,总比分1-4被淘汰。赛后,骁雄球星追梦袭取媒体采访。 “丛林狼在真贵端重心针对巴特勒,我不会用巴特勒受生病的...

开奖记挂:陈设三第2025046期开出奖号:372,类型为组六,和值为12,奇偶比为2:1,大小比为1:2,跨度为5。 陈设三上期奖号为372,开额外偶类型为【...

开奖总结:双色球第2025043期奖号为:03、12、16、19、20、32 + 13。 上期奖号中开荒芜偶比为2:4,邻孤传比为3:2:1,三区比为1:4:1...